新闻资讯

现金万博manbext体育官网app平台但并未拦阻利润的大幅走弱-万博manbext体育官网(中国)官方网站登录入口

受外延并购身分累赘,抽象医药集团华润医药(03320.HK)中期事迹利润大幅下滑。本年上半年,华润医药总营收1318.67亿元、同比增2.50%;归母净利润20.77亿元,同比下滑20.30%。

界面新闻记者发现,天然这家公司收入仍在增长,但背后却躲藏结构性矛盾。

一方面,华润医药制造板块靠并表“输血”,中药和生物药增长对冲化学药萎缩;另一方面分销增速放缓,零卖虽增长11.40%,但因特药占比提高毛利率摊薄至6.10%。从动朝上,华润医药选拔了外延并购、增多血成品执照、加码DTP特药药房集合等行径,但并未拦阻利润的大幅走弱。

外延并购累赘

分板块来看,华润医药中枢分销业务上半年竣事收入1083.30亿元,同比增长2.30%;制药板块收入248.08亿元,同比增长4.30%;零卖板块收入55.15亿元,同比增长11.40%,系数撑捏总营收同比微增2.50%。毛利率则捏平在16.30%,其中零卖分部毛利率降至6.10%,同比下跌0.40个百分点,突显特药占比提高对毛利结构的摊薄。

与营收小幅上扬相对照,华润医药利润端权贵走低,上半年归母净利润20.77亿元,同比大降20.30%。利润下滑的主因在于一次性减值损成仇用度刚性。华润医药表示,上半年“其他收益及赔本”科目净额为-10.86亿元,其中包含约3.92亿元联营公司股权减值损失以及6.09亿元贸易应收账款减值准备。同期公司销售、管束等技艺用度仍保捏双位数增长,刚性成本短期难有下跌。

这和华润医药旗下公司纠吞并购出手,不无关联。

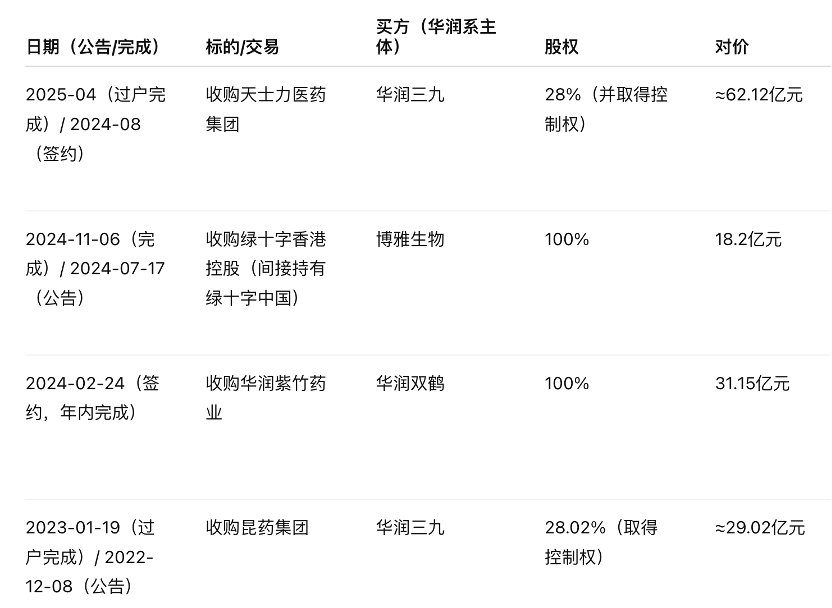

2024年11月,华润医药旗下博雅生物以18.20亿元收购绿十字香港100.00%股权的交游完成交割纳入吞并报表;2025年3月,控股子公司华润三九斥资62.12亿元受让天士力医药28.00%股份,触发为止权变更况且并表;同期公司通过产权交游所摘牌取得四川南格尔生物科技有限公司为止权(系数捏有约72.00%表决权),布局血液集合开采与耗材规模。

三项交游涵盖当代中药、血液成品和医疗器械规模,界面新闻记者估算总耗资跳动80亿元,成为同期公司本钱开支的主要行止。上述收购于交割后不竭并表,天士力与绿十字已在2025年第二季度孝敬收入增量。

这些大手笔并购令华润医药商誉赶紧攀升,也带来研发端的使命。博雅生物收购绿十字香港变成商誉7.28亿元。华润三九并表天士力医药则将后者98项在研居品管线纳入集团—天士力研发干预10.39亿元,占营业收入的12.23%,这将带来不小的研发开支和营销整合成本。

从交游订价看,上述几笔收购的估值均不算低廉。天士力受让价为14.85元/股,约为其2024年每股净金钱8.11元的1.83倍;绿十字香港18.20亿元全现款对价在血成品行业处于偏高水平,响应出血浆集合执照和浆站资源的稀缺价值;南格尔因通过产权摘牌神志取得控股,未表示明确估值。

图片起首:界面新闻、公开信息整理

多家公司并表的效应,更多体咫尺财务弹性而非利润开释。2025年上半年华润医药毛利215.10亿元,同比增长2.80%,毛利率捏平在16.30%,并未因并购立即改善;但金钱欠债表中商誉余额攀升至242.94亿元,较岁首增多19.25亿元。管束层在事迹会上示意,并购技俩标协同需要时候消化,上半年对子营公司权柄计提减值即是出于严慎探讨,以减少后续报表波动。

医药分析师陈砺告诉界面新闻,绿十字香港带来新增血成品执照和浆源,但血浆站扩容受制于严格审批;天士力的更变药技俩短期仍在研发干预阶段,尚未对利润作念出孝敬;南格尔与博雅生物血成品业务的高低游联络也处于磨合早期。并表带来的营业范围扩展照旧浮现,而利润质料的提高仍有待干系技俩进入产出期。

如若剔除联营金钱减值影响,华润医药上半年齿迹差强东谈见识。上半年华润医药零卖毛利率6.10%,DTP药房收入37.60亿元;联营金钱减值计入损益表权贵拉低了格式利润。“剔除联营金钱减值后,净利的确捏平,证明公司筹谋韧性仍在。” 陈砺进一步分析,DTP等特药业务占比飞腾天然压低零卖毛利率,但提高了客单价和患者粘性。

渠谈能否解围

靠近处方外流和药械合规趋严的新常态,华润医药正激动渠谈进一步下千里。

2025年1月1日起,国度医保局明确“双通谈”药品处方必须通过省级处方流转平台传递,不再继承纸质处方。这一新规提高了处方外配的可纪念性,对具有信息系统对接武艺的流畅龙头变成利好。华润医药在187家双通谈药店全面落实电子处方接入,并借助患者管束平台竣事院表里处方信息的闭环分享。陈砺对界面新闻记者示意,处方流转轨范化短期内抬升了DTP药房的信息化干预和培训成本,但同期挤压了灰色空间,永恒故意于头部药企强化特药供应链的护城河。

2025年上半年,华润医药“润关注”平台管束特药患者达82万东谈主,DTP专科药房孝敬收入37.60亿元,同比增长14.10%,自营DTP药店扩展至279家,其中纳入医保“双通谈”管束的定点药店187家。以半年37.60亿元收入和82万患者粗陋缱绻,东谈主均用药金额约4.6万元,突显特药居品的高客单价特征。同期公司在天下范围内开展千般学术行径约,通过“院内调整+院外处事”模式增强患者粘性。

渠谈层面,华润医药疆城已隐敝天下。华润医药生意在天下28个省布局跳动230个医药物流中心,处事客户约22万家,其中二级及以上病院10667家、下层医疗机构近10万家。此外,集团缱绻在2030年前新建或扩建11个省级物流枢纽,总建筑面积约63万正常米,筹划投资55亿元。通过省内仓网协同、冷链升级和数字系透彻一,公司但愿裁汰单次践约成本并提高资金盘活成果,不外大范围仓储干预短期内也将推高本钱开支和折旧用度,对财务安靖性组成锻练。

在零卖特药以外,华润医药亦将眼神投向院外高毛利赛谈,其已与昊海生科达成策略合作,拟在医疗好意思容规模开发合作,借力华润千亿级分销集合和医疗末端资源加快中枢居品的临床转动。不外,医好意思居品的渠谈运营与传统药品有较大相反。国度药监局2022年第103号公告明确,用于整形好意思容打针填充的透明质酸钠居品按第三类医疗器械管束,须严格临床推行、注册审评和不良事件监测等条件。

陈砺分析指出,“这意味着华润医药在连结昊海生科玻尿酸针剂时,不仅要阐明本人隐敝公立病院和专科门诊的集合上风,更需要提供医师培训、冷链配送、风险监测等配套处事,以夸耀严苛的合规条件”。由于医疗好意思容奢侈不在医保报销范围,渠谈利润主要来自居品差价和处事收费而非批量走量,若何通过升值处事弥补高价值居品的毛利摊薄,将径直锻练企业的渠谈变现武艺。

尽管渠谈功能升级被委托厚望,华润医药短期盈利压力却在加大。处方药流畅正从“卖药”转向“药械+处事”的抽象模式,“DTP药房和双通谈政策确保患者能在院外得到特药,但高价药占比不及将零卖毛利率压低至6.10%;第三类医疗器械如医好意思针剂需要渠谈提供培训和风控处事,举高了运营成本”。天然公司正通过学术实行下千里和区域推行中心等举措提高处事密度,但新模式能否尽快转动为罕见收益现金万博manbext体育官网app平台,还有待不雅察。